|

|||||||

|

|||||||

|

F9 Calendario y Presupuesto Tesorería. Hemos de rellenar el importe del saldo inicial de tesorería y los cobros y pagos No Presupuestarios y pendientes de aplicación y comprobar el saldo final de tesorería.

|

|

F10 Resumen de estado de ejecución del presupuesto. Aquí tenemos que plasmar la hoja del listado tal cual, teniendo especial atención con las columnas de “Incluidos en el PMP” o “No incluidos en el PMP”. Además, en el formulario de la plataforma, se ha dividido en estas dos columnas las obligaciones pendientes de presupuestos cerrados. Tomando como criterio que los importes de los capítulos 2 y 6 están “Incluidos en PMP” y el resto en “No incluidos en PMP”.

|

|

F12 Dotación de plantillas y retribuciones. Rellenamos conforme al listado obtenido, poniendo especial atención en el nº de efectivos que ponemos en cada apartado y que no pueden ser cero si hemos puesto algún importe en la fila. Además, hemos tener en cuenta la clasificación de los efectivos según el sector en el que los hemos declarado.

|

|

F13 Deuda viva y vencimiento mensual previsto en próximo trimestre. Hemos de indicar la Deuda a final de ejercicio, clasificada por cada tipo de deuda. En el PDF tenemos un listado que nos ayuda a obtener el saldo final por tipo de deuda.

|

|

F14 Perfil de vencimiento de la deuda en los próximos 10 años. Aquí debemos indicar las amortizaciones de cada deuda para los próximos 10 años. No hay listado en el PDF para esta información, que tendremos que recopilar con los datos que nos indiquen las diferentes entidades con las que tengamos suscritas las operaciones de deuda.

|

|

B1 Ajustes Informe de Evaluación para relacionar Ingresos/Gastos con normas SEC. Indicamos los importes de los ajustes SEC-95 que nos indica el listado del PDF.

|

|

B2 Información para la aplicación de la Regla del Gasto. Pondremos los importes de nuestra regla de gasto, prestando especial atención a los importes referentes a los Gastos Financiados, cuyo importe hay que indicar como en el listado, en negativo, dentro del apartado correspondiente. Si hemos utilizado Inversiones sostenibles, aumentos o disminuciones normativas en la regla de gasto, debemos detallarlo aquí, en cada uno de los apartados que se indican en la parte inferior del formulario web.

|

|

IA1 Intereses y rendimientos devengados en el ejercicio (gastos). Entramos en este formulario para verificar si en la carga del XBRL se han importado cantidades.

|

|

IA3 Intereses de operaciones con otras Administraciones Públicas. En este formulario, por regla general, no debe tener nada.

|

|

IA4 Avales de la Entidad. Esta información sobre avales concedidos por la entidad, avales ejecutados y avales reintegrados, se rellena a mano. En caso de no haber avales de este tipo, marcamos el formulario como vacío.

|

|

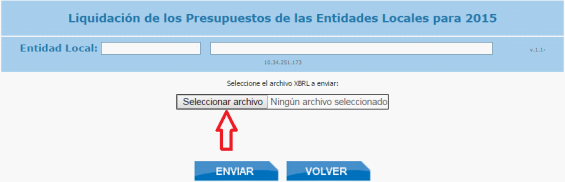

IA5 Flujos internos. Esta información puede ser cargada a través del fichero XLS generado con nombre Anexo5_Liq.xls. En el modelo simplificado se carga automáticamente desde el propio XBRL.

|

|

IB1 Ventas de acciones y participaciones. La información se ingresaría manualmente, pero por lo general debe ser marcado como vacío.

|

|

IB2 Inversiones efectuadas por empresas públicas por cuenta de la Entidad local. La información se ingresa manualmente, pero por lo general debe ser marcado como vacío.

|

|

IB3 Adquisición de acciones y participaciones. La información se ingresa manualmente, pero por lo general debe ser marcado como vacío.

|

|

IB4 Operaciones atípicas. La información se ingresa manualmente, pero por lo general debe ser marcado como vacío.

|

|

IB5 Movimientos cuenta "Acreedores por operaciones pendientes de aplicar a presupuesto". En el modelo simplificado se rellena esta información cargando el contenido del fichero xls llamado “AnexoB5.xls”. En el modelo Básico no hay información sobre este tipo de operaciones ya que se refieren a una cuenta contable (413). Si conocemos esta información, en este modelo se rellenará manualmente. En caso de no haber movimientos de este tipo, marcamos el formulario como vacío.

|

|

IB6 Contratos de arrendamiento financiero. La información se ingresa manualmente, pero por lo general debe ser marcado como vacío.

|

|

IB7 Asociaciones público-privadas. La información se ingresa manualmente. En caso de no haber asociaciones de este tipo, marcamos el formulario como vacío.

|

|

IB8 Compraventa a plazos. La información se ingresa manualmente. En caso de no haber asociaciones de este tipo, marcamos el formulario como vacío.

|

|

IB9 Acreedores por devolución de ingresos. La información del modelo se rellena mediante la carga del fichero xls llamado “AnexoB9.xls”. En caso de no haber movimientos de este tipo, marcamos el formulario como vacío.

|

|

IB10 Intereses y rendimientos devengados (ingresos). La información se ingresa manualmente. En caso de no haber intereses de este tipo, marcamos el formulario como vacío.

|

|

IB11 Cambios normativos que suponen variaciones permanentes de recaudación. La información se ingresa manualmente y deberá coincidir con la información que a este respecto hayamos reseñado en el formulario B2 de aplicación de la regla de gasto. En caso de no haber acuerdos de este tipo, marcamos el formulario como vacío.

|

|

IB12 Gastos financiados con fondos de la UE. La información del modelo se rellena mediante la carga del fichero xls llamado “AnexoB12.xls”. En caso de no haber movimientos de este tipo, marcamos el formulario como vacío.

|

|

IB13 Contratos sale and lease back. La información se ingresa manualmente. En caso de no haber intereses de este tipo, marcamos el formulario como vacío.

|

|

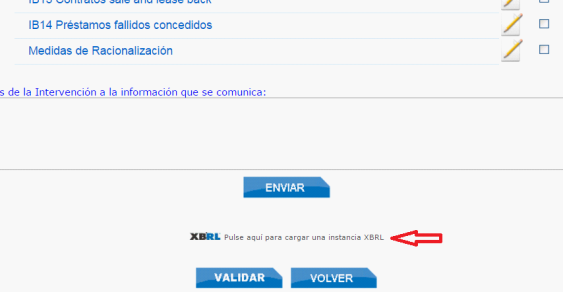

IB14 Préstamos fallidos concedidos. La información se ingresa manualmente. En caso de no haber intereses de este tipo, marcamos el formulario como vacío.

|

|

Medidas de Racionalización. Hemos de entrar en el formulario y contestar Sí o No en cada una de las preguntas (todas deben tener respuesta). Una vez marcadas todas las respuestas no hemos de olvidar hacer clic sobre el botón “Enviar”. Y luego “Volver”.

|