Planes Presupuestarios a Medio Plazo

Para poder realizar el suministro de datos hemos de entrar en la plataforma de la Oficina Virtual y seleccionar la opción marcada en la imagen siguiente. Nos pedirá nuestro usuario y contraseña.

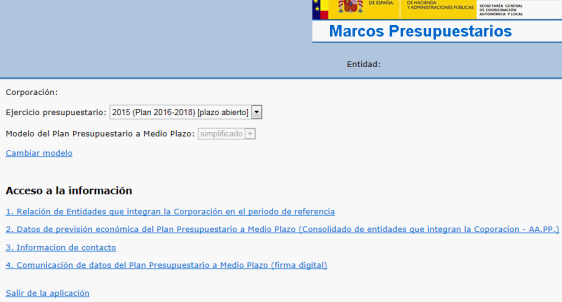

Nos aparecerá una pantalla con un menú como el siguiente:

Hay que reseñar que la propia Oficina Virtual advierte de la posibilidad de variación de los formularios aquí contenidos.

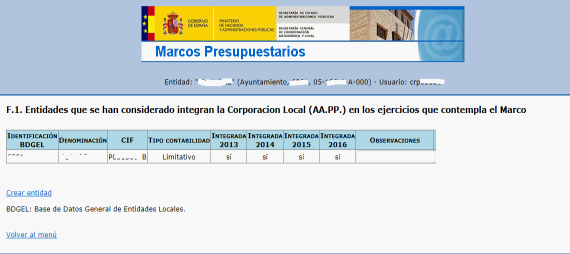

Apartado 1.- Relación de Entidades que integran la Corporación….

Mostrará el formulario donde hemos de introducir los datos relativos a las Entidades que pudieran formar parte de nuestra Corporación, tales como Organismos Autónomos, por ejemplo, ya que los datos presupuestarios que hemos de suministrar, son datos consolidados a nivel Corporación y no independientes por Entidad.

Para aquellas Corporaciones que sólo se componen de una Entidad, la información sobre ésta ya se encuentra en la página.

Una vez incorporada la información referente a las Entidades que componen la Corporación presionamos sobre “Volver al menú”.

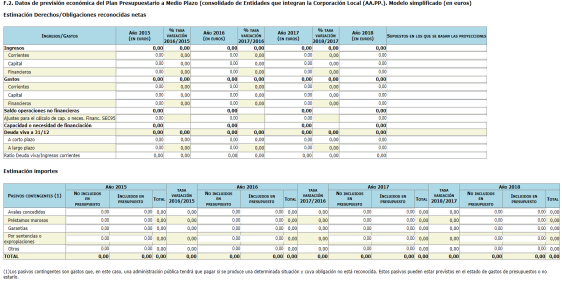

Apartado 2.- Datos de previsión económica del Plan Presupuestario a Medio Plazo …

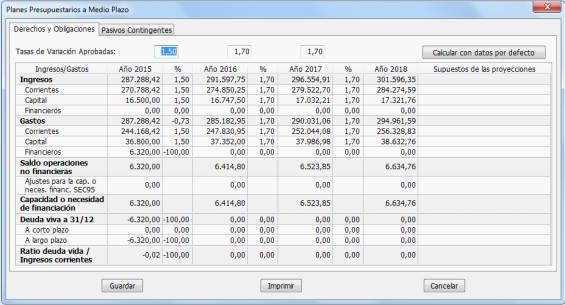

Es en este formulario es donde hemos de reseñar los datos numéricos obtenidos en nuestro programa. Tiene el siguiente aspecto.

Para generar los datos dentro de la aplicación de Gestión Municipal, entramos en el módulo de contabilidad, dentro de la opción del menú superior “Comunicaciones” y elegimos “Planes Presupuestarios…”.

Nos aparece la pantalla del simulador:

En la parte superior de la nueva pantalla se muestran las tasas de variación sobre el PIB aprobadas por el Ministerio para el trienio siguiente.

Todos los cálculos (% Tasas de variación por ejercicio y totales) se realizan instantáneamente al introducir cantidades en las casillas de los distintos apartados.

Aparece también en la parte superior un botón con el título “Calcular con datos por defecto”. Pulsar sobre este botón:

- Elimina cualquier dato de la tabla

- Carga las previsiones iniciales del presupuesto y las tasas de variación por defecto.

- Realiza los cálculos oportunos de manera automática con dichos datos por defecto.

Si hemos hecho una simulación anterior con datos y no deseamos perderlos, podemos pulsar para “guardar” los datos introducidos hasta la fecha, o “Imprimir” los resultados de dicha simulación.

METODO DE CALCULO EMPLEADO

Los cálculos realizados por defecto se basan en los siguientes métodos aplicados:

Tasas de Variación entre ejercicios:

Saldo de Operaciones No Financieras:

Capacidad / Necesidad de Financiación:

Ratio Deuda Viva / ingresos corrientes:

Para los cálculos por defecto, hemos tomado como valores base, las previsiones iniciales del presupuesto para el ejercicio, ya que son las que se adaptan al cumplimiento de la Regla de Gasto, calculada con la liquidación del presupuesto anterior y sobre las que pudimos haber realizado determinados ajustes SEC95.

NOTA IMPORTANTE

Sobre estas previsiones iniciales aplicamos las tasas de variación máximas establecidas por el Ministerio, pero únicamente sobre las filas de ingresos y gastos no financieros.

El tratamiento de gastos financieros requiere de datos tales como periodos de carencia, tablas de amortización, etc. Habrá que prestar la máxima importancia al cálculo de los gastos financieros, debido a lo establecido en el art. 14 de la Ley Orgánica 2/2012 de 27 de abril. (Prioridad absoluta del pago de la deuda pública).

En cuanto a los ingresos financieros, (solicitud de endeudamiento), hay que tener en cuenta la vinculación que provocan en los gastos financieros.

En caso de superar la tasa de variación máxima establecida en alguno de los ejercicios, daremos explicación en la fila correspondiente dentro de la columna “SUPUESTOS EN LOS QUE SE BASAN LAS PROYECCIONES”.

Casos particulares a tener en cuenta:

1º) Que no haya endeudamiento, ni previsión del mismo:

Bastará con los datos por defecto, indicando, si se desea, “Datos calculados en base a las tasas de variación del PIB aprobadas en fecha 25/06/2013”.

2º) Que exista plan de ajuste o plan económico-financiero que determine los aumentos en previsiones de ingresos y la disminución en las previsiones de gastos.

En este caso, el marco presupuestario debe ceñirse a lo aprobado en dichos documentos.

3º) Que no haya endeudamiento pero sí previsión de endeudarse:

El ejercicio en el que se prevea el endeudamiento y los siguientes variarán tanto en los ingresos como en los gastos financieros. Tanto por el ingreso del préstamo como por las amortizaciones del mismo.

En este supuesto se incumplirá seguramente la tasa de variación máxima permitida y habrá que dar cumplida explicación de dicho exceso. Además hay que prever la posibilidad del incumplimiento de la estabilidad presupuestaria en el ejercicio en que se solicite el préstamo.

4º) Que exista endeudamiento:

En este supuesto se pueden apreciar dos situaciones distintas, dependiendo de la existencia o no de periodos de carencia en dicho endeudamiento.

- Sin periodo de carencia:

Hay que conocer de antemano la amortización a llevar a cabo en los próximos ejercicios para presupuestar los Gastos de amortización (Cap. 9) e intereses (Cap. 3) y determinar correctamente la Deuda Viva a 31/12 de dichos ejercicios.

- Con periodo de carencia:

Se tendrá en cuenta la amortización de los préstamos cuyo periodo de carencia finaliza en el ejercicio del trienio, para presupuestar correctamente el capítulo 9 de gastos y los intereses asociados (Cap. 3).

5º) Que haya previsión en algún ejercicio de realizar una inversión financiada con la enajenación de algún inmovilizado. Habremos de reseñar dicha excepción en la columna de SUPUESTOS…

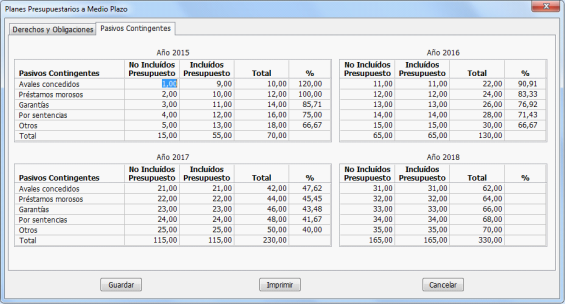

PASIVOS CONTINGENTES:

Los pasivos contingentes son gastos que, en este caso, una administración pública tendrá que pagar si se produce una determinada situación y cuya obligación no está reconocida. Estos pasivos pueden estar previstos en el estado de gastos de presupuestos o no estarlo, que será la situación normal debido a la dificultad que, normalmente, puede derivarse de la incertidumbre acerca del momento en el que se producirá o de la cuantía de la obligación. En el primer caso la entidad local habrá seguido un criterio de prudencia mientras que en el segundo el presupuesto podrá contener un déficit oculto.

Estos datos no se calculan automáticamente, sino que cada entidad consignará para cada ejercicio las cantidades estimadas en las celdas correspondientes.

Apartado 3.- Información de Contacto…

En este apartado se introducirán los datos de la persona de contacto que realizará la firma digital de documento. Si estos datos no son introducidos en este apartado 3, los pedirá de nuevo en el momento de realizar la firma, en el apartado 4 final.

Apartado 4.- Comunicación de datos del Marco (firma digital) …

Aquí se realiza la firma digital de los datos, dando así por terminado el envío de estos. Como se explicó en el apartado anterior, hay que indicar una persona de contacto si esto no se hizo explícitamente en el apartado 3.