La presente actualización de las aplicaciones contables del ejercicio 2014 pretende facilitar el envío de los Costes Efectivos de los Servicios, en cumplimiento de las obligaciones contempladas en el artículo 116 ter, de la Ley 7/1985, de 2 de abril, reguladora de las Bases del Régimen Local, introducido por la Ley 27/2013, de 27 de diciembre, de racionalización y sostenibilidad de la Administración Local.

Tal como se indicó en las presentaciones de nuestras aplicaciones, resulta de gran importancia esta remisión, porque como dispone el art. 36 Ley 27/2013, de 27 de diciembre, de racionalización y sostenibilidad de la Administración Local, tanto las Diputaciones, como la Comunidad Autónoma como el Estado, tendrán en cuenta este estudio de costes a la hora de otorgar las subvenciones a las entidades locales. El Estado hará públicos los resultados de los datos remitidos antes del 1 de diciembre.

La remisión de esta información está ya disponible en la Oficina Virtual de las Entidades Locales del Ministerio de Hacienda y Administraciones Públicas y deberá ser remitida con anterioridad al 1 de noviembre.

A continuación indicamos los enlaces directos a dicha aplicación en la Oficina Virtual:

Guía publicada por el Ministerio:

Aplicación de captura:

Cómo utilizar la utilidad de cálculo de costes.

La utilidad para el cálculo del coste efectivo de los servicios, se encuentra dentro del menú superior “Comunicaciones”, del módulo “Contabilidad”.

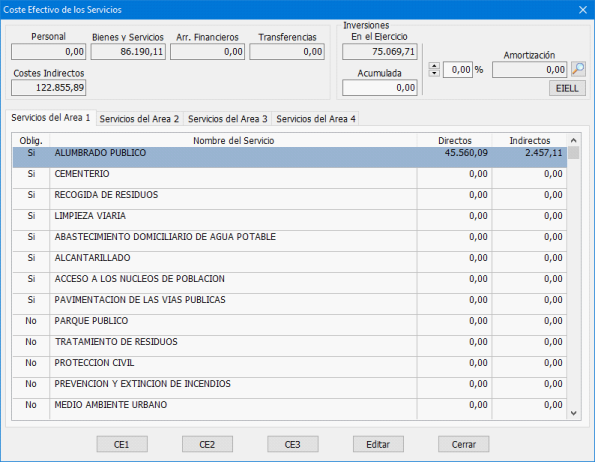

Al seleccionar esta opción, nos aparece la siguiente pantalla:

A continuación vamos a explicar por separado cada una de las partes de esta pantalla para que podamos entender su funcionamiento.

Obligaciones reconocidas y Amortización de inversiones, clasificadas por Áreas.

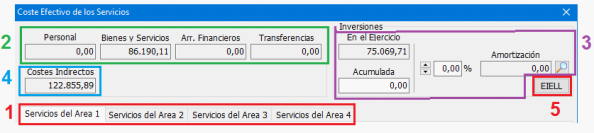

1.- Pestañas de clasificación por Área. Los servicios están clasificados por el Área contable indicado en la Orden HAP HAP/2075/2014 de 6 de noviembre, por la que se establecen los criterios de cálculo del coste efectivo de los servicios prestados por las entidades locales. Cuando seleccionamos un determinado Área, nos aparecerán los servicios asociados a dicho área.

2.- Obligaciones reconocidas por Área. Se indican en estos recuadros los importes liquidados en el ejercicio y clasificados por grupos de programas o programas afectos a los costes directos de los servicios del área, y diferenciados según el tipo de gasto,.

3.- Inversiones, Inversión Acumulada y Amortización de Inversiones por Área. En estos recuadros aparte de informarnos de las inversiones realizadas en los Grupos de programas y programas definidos para el coste de los servicios del área en que nos encontremos, durante el ejercicio, podemos establecer el total de inversiones acumuladas en dicho Área, que sean susceptibles de imputar como gasto amortizable, vinculado a dichos servicios. Mediante la manipulación del porcentaje de inversiones podremos variar la cantidad que vamos a destinar a gastos de amortización en esa área para los distintos servicios. El botón que figura a la derecha de las amortizaciones disponibles en el área no es más que una pequeña ayuda que nos muestra los tipos de inversiones amortizables y los años que se establecen para ellas.

4.-Costes indirectos. El importe de este recuadro es el único que no varía según el Área seleccionada, ya que se trata de las obligaciones reconocidas en los grupos de programa denominados “Administración General”, que son: 130, 150, 170, 320, 330, 340, 420, 440, 450 y 920, que corresponderían a los costes indirectos aplicables en total y que son comunes a todos los servicios, independientemente del área en el que figuren.

5.- Botón de acceso a la página de la Encuesta de Infraestructuras y Equipamientos de las Entidades Locales. A través de este botón abriremos el navegador de internet y se nos posicionará en la página del Ministerio donde figura dicha Encuesta de Infraestructuras, en la que podemos obtener información para rellenar las Unidades de Referencia que se nos piden en particular de cada servicio que prestemos.

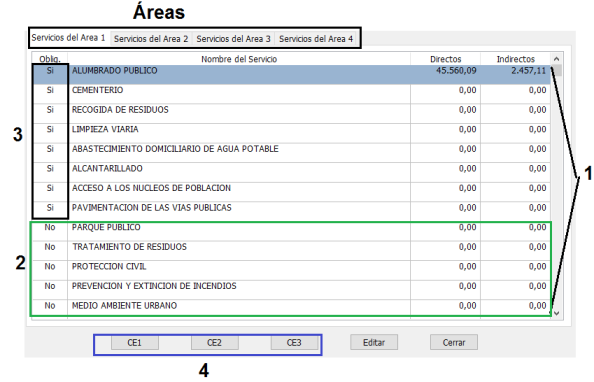

Clasificación de los Servicios, por Área.

1.- Servicios asociados al Área de gastos. Estos servicios variarán en función del Área seleccionada en la pestaña de Servicios del Área x. Como hemos dicho anteriormente, están clasificados siguiendo lo establecido en la Orden HAP/2075/2014 de 6 de noviembre. Se muestran en cada Área, tanto los servicios de prestación obligatoria como los de competencias locales.

2.- Servicios prestados derivados del ejercicio de las competencias citadas en los artículos 7, 25.2 y 27 de la Ley 7/1985, de 2 de abril. Hemos destacado con la partícula NO en el campo Obligatorio, para diferenciar entre este tipo de servicios y los de prestación obligatoria (artículos 26.1 y 36 de la Ley 7/1985 de 2 de abril).

3.- Servicios obligatorios de información para las entidades locales menores de 5000 habitantes. Ya sean de prestación obligatoria o de competencia local, el Ministerio establece una serie de servicios enclavados en el Área 1, de los que es totalmente obligatorio suministrar información (En la fecha en que se redacta esta ayuda, es obligatorio dar información de estos servicios, aunque no se presten por parte de la entidad). Para diferenciar claramente estos servicios, se han marcado con la partícula SI en el campo “Obligatorio”.

4.- Botones de impresión de Formularios. Los formularios establecidos en la Oficina Virtual, se han reproducido fielmente, tanto en su contenido como en su nombre. Así, al pulsar sobre el botón deseado, obtenemos los formularios de ese tipo, tanto para los servicios del Anexo I (prestación obligatoria) como del Anexo II (competencia local).

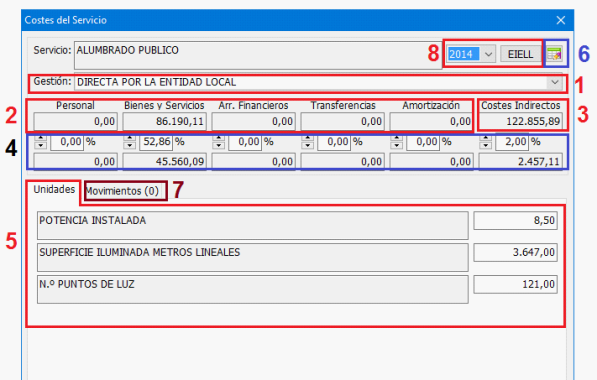

Detalle de un servicio.

Haciendo doble clic sobre un servicio determinado, accedemos a la pantalla del cálculo y unidades de referencia de dicho servicio.

1.- Tipo de Gestión. Hemos de seleccionar el tipo de gestión en la que se presta el servicio. Los valores pueden ser:

· No se presta el servicio

· Directa por la entidad local

· Directa por organismo autónomo de la entidad local

· Directa por entidad pública empresarial

· Directa por sociedad mercantil local

· Indirecta mediante concesión, gestionando el concesionario el servicio a su riesgo y ventura

· Indirecta interesada, compartiendo con el empresario los resultados de explotación en la proporción fijada en el contrato

· Indirecta por concierto

· Indirecta por sociedad de economía mixta

· Mancomunada/comarcal/por la Diputación/otro tipo de agrupación municipal

· Mancomunada/comarcal/por la Diputación/otro tipo de agrupación municipal + otra forma de gestión

· Convenio de colaboración interadministrativo

· Consorciada

· Consorciada + otra forma de gestión (*)

· Otro tipo de gestión

2.- Obligaciones reconocidas por Grupos y Programas afectos al servicio, clasificadas por tipo de gasto. Indicamos aquí los importes liquidados por Grupos de programas y programas que intervienen en el coste directo del servicio en cuestión.

3.- Obligaciones reconocidas en “Administración General” para gastos indirectos. Indicamos el importe de las Obligaciones reconocidas, susceptibles de ser utilizadas en los distintos servicios, independientemente del área al que se adscriban, para el cálculo de los costes indirectos aplicables a dicho servicio.

4. Porcentajes aplicables. Mediante la aplicación de los porcentajes que estimemos para cada servicio, sobre las obligaciones reconocidas del tipo de gasto, podremos realizar un cálculo muy aproximado de los costes de un servicio. Esta pantalla controla que las cantidades a repartir de las obligaciones reconocidas en un tipo de gasto del servicio nunca sobrepasen el total para ese tipo y servicio. Igualmente, en los Costes indirectos, controla que la suma destinada en todos los servicios, nunca sobrepase el total destinado a ello.

5.- Unidades de referencia. Se indican las unidades de referencia pedidas en los distintos servicios, tal como figuran en los formularios que el Ministerio ha habilitado.

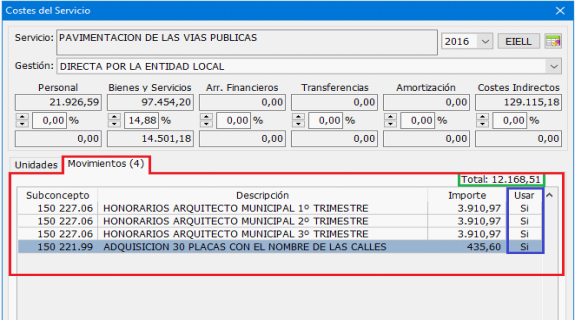

6. Cálculo automático. Cuando presionamos sobre este botón, los porcentajes aplicables a los costes directos del servicio se calculan automáticamente tomando como base las obligaciones reconocidas en los distintos capítulos para los grupos de programas y programas definidos para ese servicio. Conviene realizar este paso el primero. Los costes indirectos no se calcularán de forma automática y deberemos por tanto seguir aplicando los porcentajes tal como se explica en el punto 4.

7. Movimientos en grupos parciales. Cuando hemos realizado el cálculo automático de los costes directos de un servicio, descrito en el punto anterior, puede ocurrir que existan programas o grupos de programas que intervengan en los costes indirectos de forma parcial. En ese momento, la pestaña “Movimientos” nos indicará si hay algún movimiento contable en esos programas parciales y que pueden ser susceptibles de incluir en los costes indirectos. Para ello entramos en la pestaña movimientos e iremos haciendo doble clic para incluir o quitar los importes de dichos movimientos en los costes indirectos del servicio en cuestión.

8.- Enlace con la Encuesta de Infraestructuras. Dentro de la pantalla del servicio, disponemos de un enlace directo a la página de la Encuesta de Infraestructuras y Equipamientos de las entidades locales, en el botón “EIELL” situado en la parte superior derecha. Si el servicio tiene algún cuadro de esa encuesta del que podríamos obtener información, automáticamente se lanzarán en el navegador. En el desplegable de debajo podemos elegir el ejercicio sobre el que buscaremos la información. Es posible que no todas las provincias estén actualizadas al ejercicio que nos piden, y tengamos que tomar el ejercicio inmediatamente anterior. Por ejemplo, para el coste de los servicios del ejercicio 2015, en la provincia de Salamanca, no existen datos y tendremos que tomar 2014 como referencia para los mismos.

Al “Aceptar”, guardamos los valores que hayamos indicado para este servicio.

Ayudas para el cálculo.

Para tener la información precisa y realizar correctamente el cálculo de los costes de los servicios, se recomienda disponer de la siguiente información:

1.- Listado de la Ejecución Presupuestaria de Gastos del Presupuesto Corriente que se encuentra en el menú Listados->Ejecución Presupuestaria.

2.- Listado de la Ejecución Presupuestaria de Ingresos del Presupuesto Corriente que se encuentra en el menú Listados->Ejecución Presupuestaria, para tener referencia de los derechos reconocidos de aquellos servicios regulados por Tasas y Precios Públicos.

3.- Libro Auxiliar Mayor de Conceptos de Gastos, que se encuentra en el menú Listados->Libros->Auxiliar Mayor de Conceptos de Gasto. Con él podemos determinar más detalladamente los cálculos de los distintos servicios.

Servicios Obligatorios de los que hemos de remitir información en la Oficina Virtual:

1.-ALUMBRADO PUBLICO (cuadros 47 y 05).

2.-CEMENTERIO (cuadro 56 ).

3.-RECOGIDA DE RESIDUOS (cuadro 42).

4.-LIMPIEZA VIARIA (cuadro 05).

5.-ABASTECIMIENTO DOMICILIARIO DE AGUA POTABLE (cuadros 20 y 22).

6.-ALCANTARILLADO (cuadros 24 y 35)

7.-ACCESO A LOS NUCLEOS DE POBLACION (cuadro 04)

8.-PAVIMENTACION DE LAS VIAS PUBLICAS (cuadro 05)

25.-EVACUACION Y TRATAMIENTO DE AGUAS RESIDUALES ( cuadros 31 y 35 )

34.-ACTIVIDADES FUNERARIAS.

Particularidades:

Ninguno de los servicios anteriores puede figurar como “No se presta el servicio”. Si alguno de los servicios no es prestado, deberemos indicarlo con el tipo de gestión oportuno que le correspondería, y consignarle un coste mínimo de 10 euros.

El servicio de Actividades Funerarias, se refiere a la prestación de los servicios de Tanatorio y transporte y conducción de cadáveres. No es un servicio prestado normalmente por la entidad, sino que hay empresas que realizan este servicio, por lo tanto, señalaremos como Tipo de Gestión: Indirecta mediante concesión, gestionando el concesionario el servicio a su riesgo y ventura. En las unidades de referencia de este servicio, es obligatorio consignar personal adscrito y vehículos destinados, así que consignaremos el nº de empleados que una empresa asignaría a este servicio y en nº de vehículos con el que lo prestaría; por ejemplo: 2 o 3 efectivos y 2 vehículos.