Validación de la cuenta antes del cierre.

Antes de proceder al cierre y apertura del ejercicio 2016, deberemos proceder, en primer lugar, a comprobar nuestra contabilidad, para evitar así posibles incidencias en la remisión de la Cuenta e incongruencias y pequeños errores que podríamos arrastrar al ejercicio siguiente.

1º.- Comprobación de la Tasa de Crecimiento del PIB permitida para el Ejercicio.

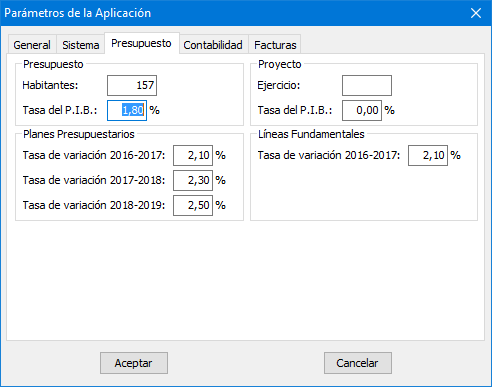

Nos iremos a “Utilidades – Configurar – Presupuesto” y comprobaremos que la Tasa del PIB para el ejercicio 2016 es de 1.80%.

2º.- Comprobación de la Regla de Gasto de la Liquidación de 2015 con la columna de 2015 de la Regla de Gasto de 2016.

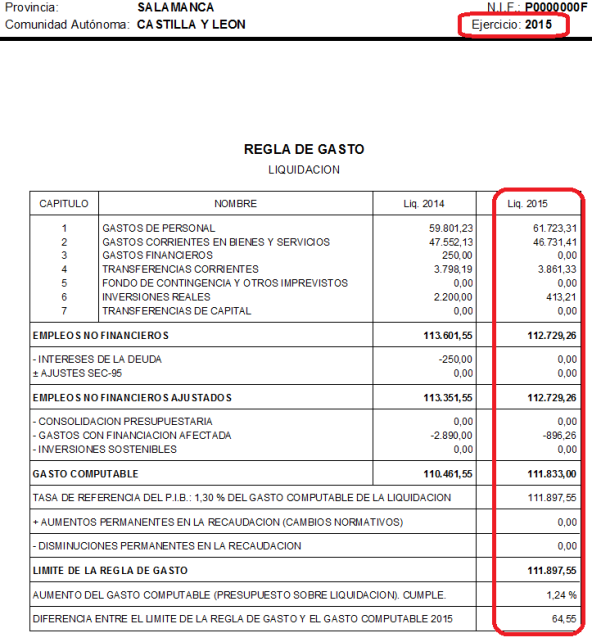

Como disponemos de la contabilidad de 2015, nos iremos a ese ejercicio 2015 y obtendremos en “Liquidación – Regla de Gasto”, la regla definitiva de ese ejercicio.

Ahora volvemos al ejercicio 2016 y vamos a “Liquidación – Regla de Gasto” para comprobar que la hemos arrastrado correctamente nuestros datos del ejercicio anterior.

Puede ocurrir que sean distintos los datos de 2015 que los de 2016. Esto pudo deberse a que confeccionásemos el Presupuesto de 2016 sin haber terminado el ejercicio 2015. Para solucionarlo, nos vamos al módulo “Presupuesto” y entramos en “Presupuesto – Regla de Gasto”. Aquí hacemos clic en la pestaña “Regla de Gasto”. Ahora podemos pichar sobre la cabecera de la columna de 2015 para que nos traiga los datos.

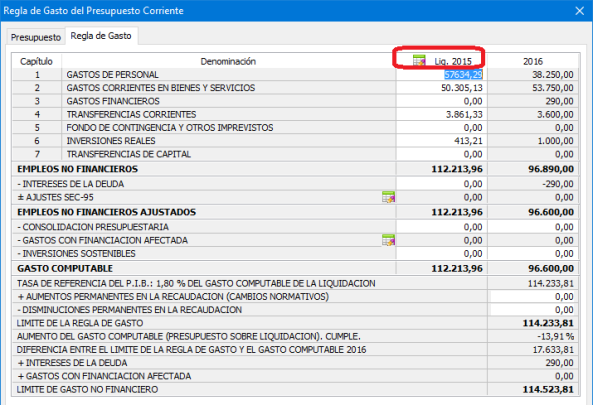

Abajo, la imagen de la pantalla “Regla de Gasto” del Presupuesto en el ejercicio 2016. Como ya hemos dicho, hemos de ir a “Presupuesto – Regla de Gasto” y hacer clic en la pestaña de “Regla de Gasto”. Comprobamos los datos o pinchamos en la cabecera de la columna “Liq. 2015”.

Si después de seguir los pasos anteriores aún así hubiera diferencias, pueden deberse a que después de cerrar 2015 y abrir 2016, realizásemos algún ajuste más sobre 2015 y no volvimos a realizar la apertura de 2016. En este caso deberemos corregir los importes a mano, valiéndonos de la copia impresa de la que disponemos.

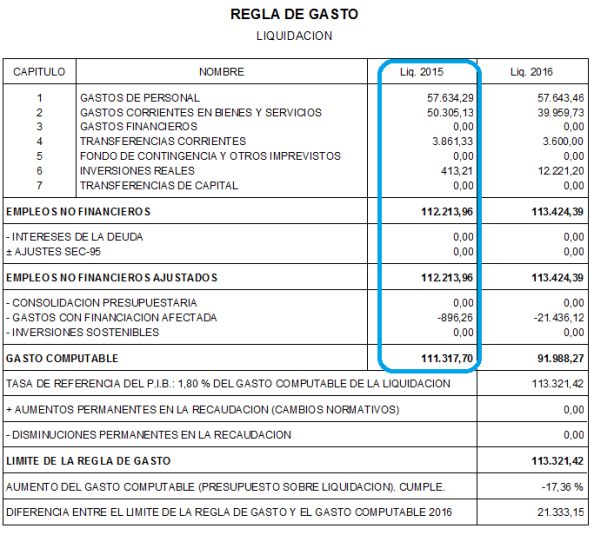

Debajo, la imagen de la Regla de Gasto de 2016 para comparar la columna señalada en color azul con la columna rodeada en rojo que hemos impreso de la Regla de 2015.

3º.- Validación contable de los datos.

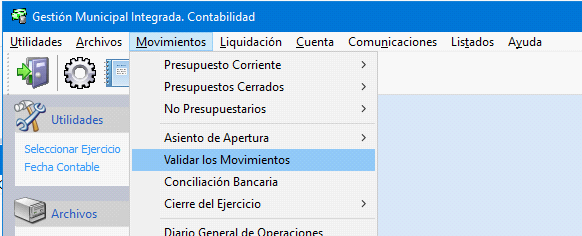

Se han implementado las validaciones de las condiciones mínimas necesarias que debe cumplir la cuenta general antes de proceder a su cierre. Para acceder a la validación, hemos de entrar en el menú “Movimientos – Validar los Movimientos”. Cuando el proceso acaba, nos presentará un informe con las incidencias que tenemos que solucionar para el cierre. Algunos son tratados como errores y no permiten el cierre y otros son tratados como avisos, que si permiten cerrar, pero informan de algún incumplimiento.

Se realizan comprobaciones de ERROR sobre los siguientes apartados:

1. Diario General de Operaciones.

Se produce un error que impide el cierre cuando el Total de Activo y el Total de Pasivo del balance de apertura, son diferentes. Esto puede haber ocurrido si hemos hecho algún cambio sobre los movimientos de apertura de 2016, añadiendo o borrando manualmente un asiento de apertura de presupuestos cerrados, ya sea de cobros o de pagos, o variando el saldo de apertura de cualquier cuenta directamente sobre el asiento de apertura, sin tener en cuenta la nivelación de dicha apertura. Hemos de imprimir nuestro “balance de apertura” desde el menú de “Cuenta ->Balance -> Balance de apertura” y comparar los totales finales con el balance de cierre de 2015. Si los importes difieren, hay que buscar el grupo en el que tenemos los errores y subsanarlos.

2. Presupuesto Corriente.

Cuando los créditos iniciales del presupuesto de gastos son de mayor cuantía que los créditos iniciales del presupuesto de ingresos, se produce un error que impide el cierre. Los créditos iniciales de ingresos deben ser iguales o superiores a los créditos de gastos. Esta situación puede producirse cuando, al crear una partida nueva en nuestro presupuesto para ser usada en un gasto o ingreso que no estaba presupuestado, se le asigna una consignación inicial. Deberemos revisar nuestro presupuesto para reparar esta situación.

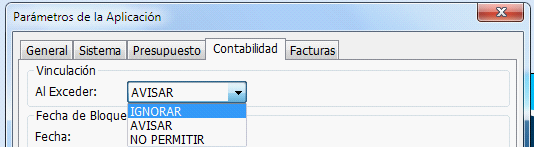

Igualmente ocurre este error cuando se superan los créditos comprometidos de las bolsas de vinculación especificadas en las partidas del presupuesto de gastos. Esta situación al final del ejercicio es la consecuencia de deshabilitar en la configuración de nuestra aplicación el aviso o la prohibición del exceso de vinculación, que se sitúa en “Utilidades – Configuración” dentro de la pestaña de “Contabilidad”.

Habremos de realizar las modificaciones de créditos oportunas o modificar movimientos hasta que dichas bolsas de vinculación no se excedan, desde “Movimientos – Presupuesto Corriente - Modificaciones de Crédito”.

3. Presupuestos Cerrados.

Se comprobarán tanto partidas como terceros, así como el exceso de cobros, pagos, modificaciones de saldos, bajas, etc. realizados desde presupuestos cerrados. En caso que exista algún error, el programa no permitirá el cierre y deberemos arreglar dicha situación mediante modificaciones de saldo u otros.

4. Devoluciones de ingresos de Presupuestos Cerrados.

Se comprobarán tanto partidas como terceros, así como el exceso de pagos y modificaciones de saldos realizados desde presupuestos cerrados. En caso que exista algún error, el programa no permitirá el cierre y deberemos arreglar dicha situación mediante modificaciones de saldo u otros.

5. Conceptos No Presupuestarios

- Formalización.

Esta cuenta debe estar saldada al final de ejercicio. Es decir, su saldo debe ser CERO para poder realizar el cierre. Esta situación se produce cuando realizamos ingresos o gastos por formalización y luego no saldamos esta cuenta con la operación complementaria. Un ejemplo claro suele ser una “compensación” de un recibo por trabajos realizados, en la que hacemos el pago por formalización y luego olvidamos realizar el cobro del recibo por la misma cuenta.

Otro ejemplo es olvidar alguno de los siguientes pasos en el pago de los Seguros Sociales:

a) Pagamos el total del TC desde Gasto No Presupuestario de la cuenta de Formalización, por Banco (La tesorería cuadra y sale un único pago)

b) Pagamos las cuotas de empresa desde las distintas partidas presupuestarias desde Gastos de presupuesto corriente (para luego llevar correctamente los G.F.A.) por Formalización.

c) Pagamos el total retenido a trabajadores desde No Presupuestarios – Retenciones e Impuestos – Pago de Seguridad Social, por Formalización.

También puede producirse este error cuando realizamos una retención en los movimientos de ingresos de presupuesto corriente y olvidamos el traspaso de formalización al concepto no presupuestario oportuno. Un ejemplo:

Ingresamos el bruto de la Participación de Tributos en la 420.00 y anotamos en “Descuentos”, “Otro” con la parte que hemos de devolver de los adelantos de 2008 y 2009 y/o 2013. Este importe “descontado” se anota en Formalización y por tanto no hemos de olvidar realizar los pagos de dichos descuentos desde “No Presupuestarios – Gastos – Líneas de crédito” a la cuenta 52x o 17x que sea y por la tesorería Formalización.

Debemos imprimir el libro mayor de la cuenta 557000000000 FORMALIZACION y comprobar los movimientos realizados para subsanar el error.

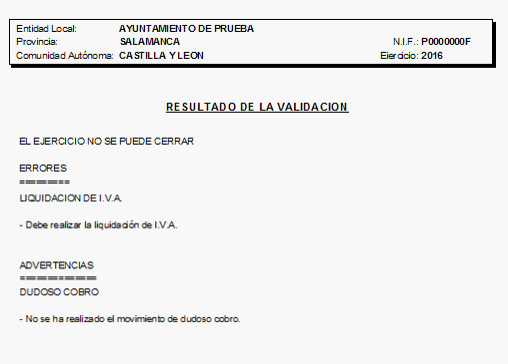

- Liquidación del IVA.

Los saldos de IVA Repercutido pendiente de liquidar e IVA Soportado pendiente de liquidar deben estar saldados antes de proceder al cierre del ejercicio. Si alguno de estos conceptos tiene saldo al finalizar el ejercicio, se produce un error que impide el cierre. Hemos de solucionarlo realizando el movimiento de liquidación desde “No Presupuestarios – Retenciones e Impuestos – Liquidación del IVA”. Recomendamos realizar este movimiento trimestralmente con los importes declarados en el modelo de Hacienda, y comprobando previamente que dichos importes se reflejan fielmente en nuestra contabilidad, mediante la verificación de facturas emitidas y recibidas en el listado situado en “Listados – Libros de IVA”.

6. Proyectos de gasto afectados.

Los proyectos de gasto deben cumplir una serie de requisitos para está formados correctamente. Los esenciales son que su Coeficiente de Financiación (C. F.) sea distinto de CERO y menor o igual que UNO, además, es necesario que los agentes financiadores declarados en el Gasto Afectado tengan asociado un NIF/CIF. Si el C. F. de un proyecto no es el correcto, se producirá un error que no permite el cierre. No hay que olvidar que el Coeficiente de Financiación se calcula por el cociente de las previsiones de ingreso y gasto que hemos de reseñar para las distintas partidas del G.F.A en la pantalla de configuración del mismo, en Archivos - Proyectos.

7. Comprobación del Endeudamiento y sus cuentas de Balance.

Si los saldos finales de las cuentas del balance no están en concordancia con la naturaleza de las mismas, se producirá un error que impedirá el cierre. Igualmente, si la suma de los saldos finales de las cuentas de endeudamiento es distinta al saldo final pendiente en “Cuenta – Memoria – Pasivos Financieros”, tampoco permitirá el cierre.

Paso a explicar varios ejemplos en los que se nos produce el error:

- Si hemos amortizado deuda a corto plazo desde la cuenta 52x y no hemos realizado la reclasificación de la deuda de largo a corto plazo o dicha cuenta no tenía saldo en su Haber para afrontar los cargos, se producirá el error.

- Si hemos amortizado deuda a largo plazo desde la cuenta 17x por importe superior al saldo que dicha cuenta tenía en su Haber, se producirá el error.

- Si hemos creado un nuevo “Endeudamiento” desde la opción de “Archivos – Endeudamiento” y no hemos realizado el ingreso (en caso de préstamo) o la dotación en el balance mediante los asientos oportunos (en caso de ser una Devolución de Anticipo de Participación en Tributos), se producirá el error.

- Si modificamos el saldo de capital pendiente en alguna deuda, desde “Archivos – Endeudamiento” y no realizamos las correcciones en el Balance mediante los asientos oportunos, se producirá el error.

8. Cuentas No Presupuestarias y de Tesorería.

- Saldos finales.

Si los saldos finales de los conceptos no presupuestarios no están en concordancia con la naturaleza de estos conceptos se producirá un error que impedirá el cierre. Por ejemplo, no podremos aplicar más ingresos pendientes de aplicación de la cantidad ingresada en este concepto o pagar más SS o IRPF que el que hayamos retenido por nóminas o facturas de profesionales.

- Deudores y Acreedores No Presupuestarios.

Antes de explicar que se comprueba aquí, aclaramos conceptos: Deudores No Presupuestarios son cuentas en las que se reflejan los saldos que nos deben, es decir, que previamente hemos pagado. Por ejemplo, el banco realiza por error el cargo de unos seguros sociales de otra entidad en nuestra cuenta bancaria, ¿Cómo lo contabilizamos?. Haríamos un Pago No Presupuestario a la Cuenta 449000000 de OTROS DEUDORES NO PRESUPUESTARIOS por el banco en cuestión. De esta manera, aparecerá reflejado en nuestra contabilidad que nos deben esa cantidad, sin influir en el presupuesto. Cuando la otra entidad nos devuelva el dinero, nosotros haremos un Ingreso No Presupuestario por la cuenta 449 y el banco correspondiente y se saldará la deuda.

Así pues, Acreedores No Presupuestarios son cuentas en las que se reflejan los saldos que debemos, es decir, que previamente nos han ingresado. Por ejemplo, el banco carga a otra entidad por error el importe de nuestros seguros sociales, ¿Cómo lo contabilizamos? Haríamos un Ingreso No Presupuestario a la Cuenta 419000000 de OTROS ACREEDORES NO PRESUPUESTARIOS por el banco en cuestión. De esta manera, aparecerá reflejado en nuestra contabilidad que debemos esa cantidad, sin influir en el presupuesto. Cuando devolvamos el dinero a la otra entidad sólo tendremos que hacer un Pago No Presupuestario por la cuenta 419 y el banco en cuestión.

Si realizamos pagos no presupuestarios desde una cuenta en la que no disponemos de saldos acreedores que sean iguales o superiores al importe de esos pagos, estamos excediendo el saldo y por tanto cambiando el signo del saldo de la cuenta. Eso produce un error que no permite el cierre. En los ingresos ocurre lo mismo. Si realizamos ingresos por importe superior al de los saldos deudores, estaremos ingresando más que lo que debemos y por tanto invirtiendo el signo de la cuenta. Esto es un error que no permite el cierre.

Debemos comprobar nuestros saldos de Deudores y Acreedores No Presupuestarios, en especial el saldo de la cuenta 4750 HCIENDA PUBLICA ACREEDORA POR IVA, 4751 HACIENDA PUBLICA ACREEDORA POR RETENCIONES PRACTICADAS, 4760 SEGURIDAD SOCIAL ACREEDORA (Es la seguridad social retenida a trabajadores en la nómina) y como cuentas deudoras 4700 HACIENDA PUBLICA DEUDORA POR IVA.

- Saldos finales de Tesorerías.

Los saldos finales de las Tesorerías no pueden ser negativos, debido a la naturaleza deudora de estas. En caso de tener un saldo negativo en alguna de las tesorerías de nuestro arqueo, deberemos crear una operación de tesorería por ese importe en “endeudamiento” y realizar un ingreso no presupuestario en “Líneas de Crédito” por dicha tesorería.

- Códigos IBAN de cuentas bancarias.

A partir de 2014 se estableció por parte de la especificación XML para la Remisión Telemática de la Cuenta General la obligación de reflejar los códigos IBAN de cada una de las Tesorerías. Si no se reflejan dichos códigos, se produce un error que impide el cierre.

9. Servicio de Recaudación.

La cuenta de Deudores por Servicio de Recaudación (442000000000), en la que hemos ido anotando la recaudación de los distintos padrones tanto de cerrados como de corriente, debe saldarse (al menos antes del cierre del ejercicio), contra el saldo de la cuenta CUENTAS CORRIENTES NO BANCARIAS (5500000000) en la que hemos ido realizando las diferentes entregas a cuenta en efectivo que nos ha hecho el Servicio de Recaudación. El saldo resultante será Deudor ( si nos han informado que lo recaudado es mayor que lo ingresado en metálico) o Acreedor (si nos han ingresado más cantidad de la que nos informan que han recaudado). El movimiento de liquidación hemos de hacerlo desde “Movimientos – No Presupuestarios - Ingresos – Liquidación de Recaudación” y el importe será calculado automáticamente al pulsar sobre el botón:  .

.

10. Endeudamiento.

La suma de los saldos finales de las cuentas relativas a préstamos a largo/corto plazo y de operaciones de tesorería (170, 179, 520, 521, 522 y 529), tiene que ser igual al saldo pendiente total de las operaciones de deuda a 31 de diciembre del ejercicio. Este saldo podemos comprobarlo en el listado de la memoria “Cuenta – Memoria – Pasivos Financieros”. Esta situación puede producirse por varios motivos:

a.- Que hayamos variado los saldos de capitales pendientes de las operaciones de deuda a inicio de ejercicio. Para solucionarlo, si los capitales modificados son los correctos, hemos de realizar asientos directos para corregir el saldo de las cuentas contables vinculadas al endeudamiento.

b.- Que hayamos creado un endeudamiento y sin realizar el pertinente ingreso presupuestario o no presupuestario. La solución pasa por eliminar el endeudamiento creado o se realicen los movimientos de ingreso oportunos.

11. Balance de Situación.

Se verifican los saldos de las cuentas del balance comprobando que sean correctos según el tipo de cuenta, para evitar que cuentas deudoras tengan su saldo en el haber o que cuentas acreedoras lo tuviesen en el debe.

12. Inmovilizado.

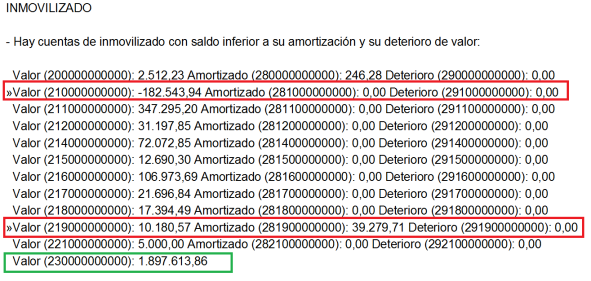

En cuentas de inmovilizado se comprueba que el saldo de la cuenta no sea superado por la suma de su amortización más sus deterioros. Si esto se produjese, el cierre será cancelado hasta solucionarlo.

Esta situación puede plantearse si hemos creado fichas que amortizan inmovilizados que no tienen saldo suficiente o realizamos inversiones en un tipo de inmovilizado distinto de la cuenta en la que creamos la ficha de amortización del bien. Una posible solución sería corregir las fichas asignándolas a su cuenta correcta.

Podría ocurrir también que no fuese un problema de las fichas de inmovilizado creadas, como en el ejemplo que ponemos a continuación. La solución en ese caso sería dotar el inmovilizado en cuestión mediante asientos directos desde otras cuentas de inmovilizado que tuvieran saldo suficiente. En el caso en que las cuentas de inmovilizado no tuvieran saldo suficiente, utilizaríamos la cuenta 100 (PATRIMONIO).

Como vemos en la imagen, bordeadas de rojo tenemos la cuenta 210 cuyo valor es negativo ya de por sí y la cuenta 219 en la que la diferencia entre su valor (10.180,57) menos el valor de su amortización (39.279,71) arrojarían un saldo negativo también. Esto produciría reglas al remitir la cuenta al Órgano de Control Externo. Comprobamos que el valor de la cuenta 230 (INMOVILIZACIONES EN CURSO) es muy elevado. Esta cuenta tomó su valor de la asignación directa que se produjo al importar el Balance de 2014 al nuevo Plan de Cuentas de 2015, por lo que podríamos utilizar parte de su saldo para solucionar los problemas anteriores.

SOLUCION:

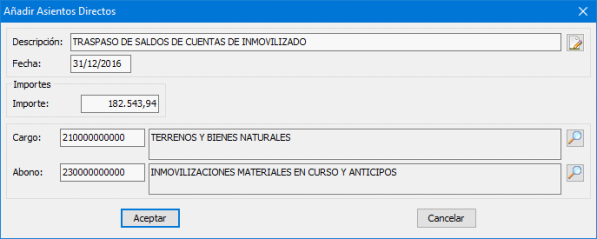

Realizaremos dos asientos directos para traspasar saldo de la 230 a las cuentas 210 y 219. ¿Qué importe tengo que traspasar?

Pues bien, en cualquier caso traspasaremos al menos el valor absoluto obtenido de la operación: VALOR – AMORTIZADO – DETERIORO.

Por ejemplo, en el caso de la 210:

|-182.543,94 – 0 – 0 | = 182.543,94 (Quitamos signo, es valor absoluto)

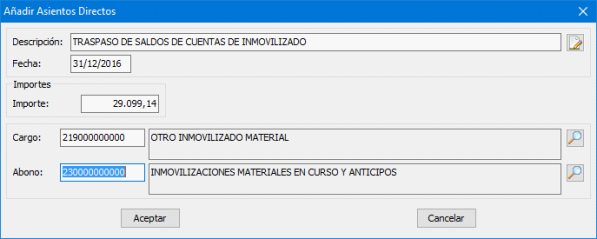

En el caso de la 219:

| 10.180,57 – 39.279,71 – 0| = 29.099,14 (Sin signo)

A continuación se muestran imágenes de las pantallas de ambos asientos. Para introducir estos asientos directos nos iremos a “Movimientos - No Presupuestarios – Otros No Presupuestarios”, marcamos “Asientos Directos” y realizamos los movimientos:

Con el asiento anterior, estamos dotando el inmovilizado de la cuenta 210 a partir del saldo de la cuenta 230.

Así, dotaríamos el inmovilizado de la cuenta 219 a partir del saldo de la 230, y se eliminan los saldos negativos en las cuentas de inmovilizado, que producirían errores en la remisión de la Cuenta General.

El proceso de validación también avisará de las ADVERTENCIAS sobre los siguientes apartados, que no paralizan el proceso de cierre pero deben tenerse en cuenta:

1. Número de Habitantes.

El programa avisa que hemos de indicar el nº de habitantes en la “configuración”, con el fin de obtener correctamente los datos referentes a “indicadores” de la memoria.

2. Resultado Presupuestario.

El programa nos avisa si el resultado presupuestario es negativo, que debería tenerse en cuenta para la confección del presupuesto del siguiente ejercicio.

3. Cumplimiento del principio de estabilidad presupuestaria.

Se produce una advertencia sobre el incumplimiento del principio de estabilidad presupuestaria, que podría traer como consecuencia la implantación de un Plan Económico Financiero para la Entidad.

4. Remanente de Tesorería.

Un Remanente de Tesorería NEGATIVO, supone la confección de un presupuesto con mayores ingresos que gastos para el siguiente ejercicio o la baja de créditos del presupuesto de gastos en el siguiente ejercicio en caso de haber aprobado ya el presupuesto. Si se incurre reiteradamente en Remanentes de Tesorería NEGATIVOS, tal vez habría que pensar en la ejecución de un Plan de Ajuste.

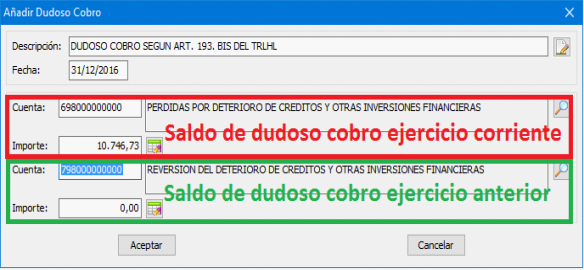

5. Consignación del Dudoso cobro.

El artículo 193 BIS del TRLHL establece la obligatoriedad de reseñar el importe del dudoso cobro, a deducir en el Remanente de Tesorería. Si no se ha consignado valor alguno para el Dudoso cobro, o el importe consignado difiere del calculado automáticamente por el programa, se produce una advertencia de estos supuestos. Para realizar el asiento de Dudoso Cobro, vamos a “No Presupuestarios - Otros No Presupuestarios - Dudoso Cobro” y añadimos. Nos aparece una ventana de movimiento como la siguiente:

Aquí nos ofrece la posibilidad de revertir el saldo proveniente del ejercicio anterior (apertura) y consignar el saldo para el ejercicio que vamos a cerrar, todo ello en un solo asiento.

6. Ajustes SEC en estabilidad de la Liquidación.

La norma SEC establece que deben realizarse los ajustes por recaudación en los capítulos 1, 2 y 3 de ingresos, que se aplicarán sobre la estabilidad presupuestaria. Si no se han realizado estos ajustes o los importes indicados en cada uno de ellos difiere de los importes calculados automáticamente por el programa, se produce una advertencia.

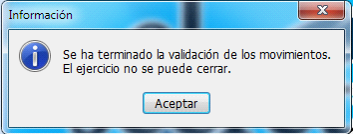

Todo el proceso de validación se realiza en un solo paso, al final del cual, pueden haberse producido tanto errores como advertencias. Nos aparece un diálogo como el siguiente:

Si pulsamos “Aceptar” se nos mostrará el informe de la validación realizada para que solucionemos las inconsistencias encontradas.

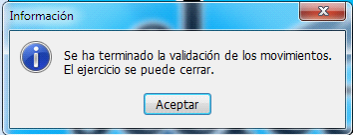

En caso de no haber incidencias, el mensaje será:

El informe de validación generado por el proceso tiene el siguiente aspecto:

7.- Comprobar Periodo Medio de Pago.

Hemos de asegurarnos que nuestro periodo medio de pago del último trimestre no arroja datos erróneos. Para ello nos vamos a “Comunicaciones – Periodo Medio de Pago – Informe del Periodo Medio de Pago”, seleccionamos el “CUARTO TRIMESTRE” y comprobamos que tanto la ratio de operaciones pagadas como la de operaciones pendientes y el periodo medio de pago, tienen valores entre -30 y 30. Los PMP inferiores a -30 generan error en la Plataforma y los superiores a 30 indican que no se está cumpliendo con el PMP.

8.- Comprobar Morosidad.

Al igual que con el PMP, hay que asegurarse de que nuestra morosidad del último trimestre no arroja datos erróneos. Para ello nos vamos a “Comunicaciones – Periodo Medio de Pago – Informe de Morosidad”, seleccionamos el “CUARTO TRIMESTRE” y comprobamos que tanto la relación de facturas pagadas como la de facturas pendientes estén correctas y que el total de la columna PMP (DIAS), tienen valores inferiores 60. Los PMP superiores a 60 indican que se está excediendo el periodo de Morosidad.

Los problemas sobre PMP y Morosidad suelen ser debidos a facturas duplicadas en el registro de facturas o facturas arrastradas de ejercicios anteriores que ya fueron pagadas en otro ejercicio sin vincularlas. Hay que ir al Registro de Facturas y eliminar dichas facturas duplicadas u olvidadas (Siempre que ya estén pagadas).

Hay que recordar que una factura no está pagada hasta que no lo está totalmente. Es decir, si tengo una factura de 1000 y he realizado varios pagos hasta llegar a la cantidad de 999,99 esta factura aparecerá como pendiente desde su fecha de registro y afecta negativamente al PMP y a la Morosidad.